学校简介

学校简介互联网已经渗透生活方方面面, 习主席曾说过,“没有网络安全,就没有国家安全” ,在频发的安全事件催化下,网络信息安全已经上升至国家战略高度。移动互联网和物联网的普及,云计算、大数据的快速发展,都给网络安全提出了更多新的挑战。随着企业和个人信息安全意识加强,加上政策逐步落地,我国的网络信息安全产业日渐提高“可控性”,“自主化”也随着国产化替代加速。

2016 年美国信息技术支出预算将达 863 亿美元,其中用于网络安全的预算额为 140 亿美元,占比 16.2%。而我国网络安全投入占 IT投入比例仅约为 2%,远低于海外12%的平均投入比例,和美国等国家差距更是明显。近年,我国伴随着“去IOE”和高要求的政府采购“自主可控” ,积极推进 IT 产业以及信息安全国产化进程,相关的国家法规政策也相继落地,《网络安全法》已于今年 6月1日起正式实施。

自“棱镜门”事件后,世界各国对网络安全更加重视,各国政府加紧推出产业发展政策,扶持网络与信息安全产业的发展,以美国为代表的发达国家均已将网络安全上升到国家战略高度。

2014年我国IT安全产业增速上升到18.5%,增长动力主要来源于政府、军工、金融以及电信行业的安全硬件产品市场需求。已经在计算机行业相关领域中领先,仅次于消费市场“智能手机/平板”,远超存储、IT 服务、网络设备、软件等整体增速。

我国IT安全产业发展加速

数据来源:公开资料整理

相关报告:智研咨询发布的《2017-2022年中国网络安全市场运营态势及与战略咨询报告》

全球 IT 安全产业 2016-2019将整体保持超过 8%的增长速率,而拉美和亚太地区领先。

2015年全球安全产业规模分布预测以及2015-2019预测

数据来源:公开资料整理

2014年国内安全产业规模约为393.7亿元,2015-2019年按CAGR15%-17%估算,我国国内信息安全市场规模将在2019年达到791.87亿元-863.17亿元。 当前行业的增长还主要依靠硬件拉动,若安全服务市场得以进一步发展,我国信息安全产业规模将突破千亿。

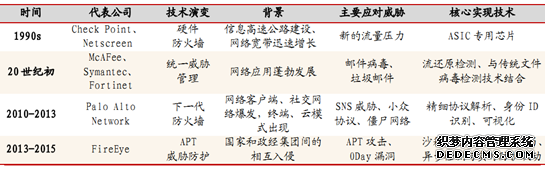

网络信息安全威胁和安全保护恰如力争突破防线和抵御入侵的攻防两方,随着移动互联网、物联网、工业4.0的发展,信息安全新技术、新应用、新模式不断涌现,攻防之战于进化的道路上不死不休。回溯网安技术的演变,网络安全行业的发展大致可划分为以下四个阶段,而当下大数据和云计算的发展为网络安全产业催生出更丰富的需求。

1990年之后网络信息安全行业主要创新迭代变迁

数据来源:公开资料整理

云计算平台的安全保障技术体系不同于传统系统,它也必须实现和提供资源弹性、按需分配、全程自动化的能力,不仅仅为云平台提供安全服务,还必须为租户提供安全服务,因此需要在传统的安全技术架构基础上,实现安全资源的抽象化、池化,提供弹性、按需和自动化部署能力。要真正实现云安全,需要将云平台的安全防护措施与云平台的体系架构有机地集成在一起。下图基于对云平台架构的拆分展现了明细的安全需求,不仅包含技术层面,还包含管理层面。

新兴技术领域主要国内外厂商

数据来源:公开资料整理

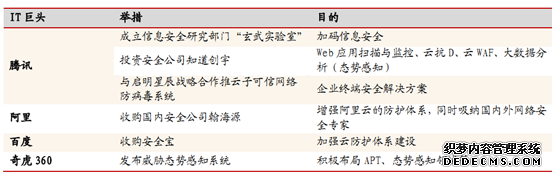

国内互联网巨头均通过资本手段基金布局网络安全

数据来源:公开资料整理

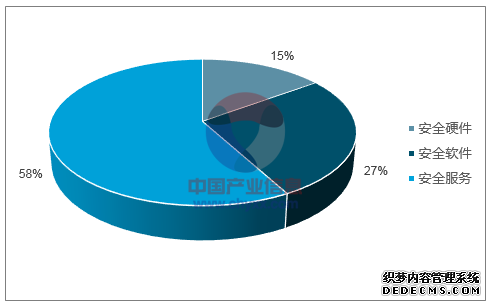

网络信息安全产品可分为硬件、软件和服务,相比于基础的硬件产品,软件和服务具有更大的市场空间,也在网络安全防御中占据更主动的位置。相比于全球整体水平, 国内安全企业一直在安全硬件市场中占有主导地位,而在安全软件及服务领域,与国外先进的产品技术还是有一定的差距。

网络信息安全产品分类

数据来源:公开资料整理

和全球市场相比,我国的网络安全产业还处于发展安全硬件的初级阶段,安全服务占比较小。不同于传统安全硬件软件产品市场的“首次购买安装费用+管理维护费用”模式,订阅式的服务产品销售模式更为灵活,更能够满足中小企业信息安全需求,也是云计算发展下的应有之义。

2015年全球网络安全细分市场占比

数据来源:公开资料、智研咨询整理

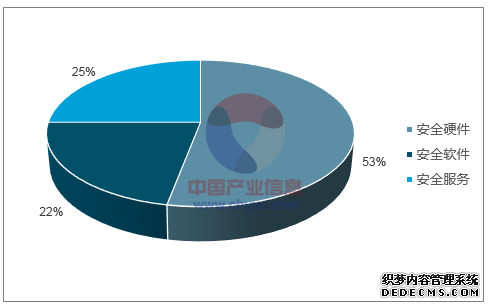

2015年中国网络安全细分市场占比

数据来源:公开资料、智研咨询整理

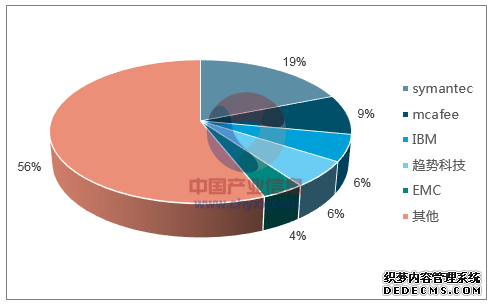

我国信息安全厂商集中度较差,国内前五名厂商份额占比约26%,而全球前五大厂商份额占比约 40%。未来伴随着并购整合,行业集中度将进一步提升。

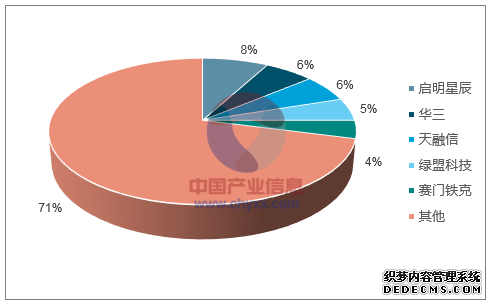

2015年国内网络安全市场集中度情况

数据来源:公开资料、智研咨询整理

2015年全球网络安全市场格局